一网搜

搜索

搜索

一网搜

搜索

一、主要职责

二、机构设置

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算支出决算情况说明

九、国有资本经营预算支出决算情况说明

十、其他重要事项的情况说明

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算明细表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

(注:请单位根据实际注明页码)

(1)负责应急管理工作,组织和指导各乡(镇)、各部门应对安全生产类、自然灾害类等突发事件和综合防灾减灾救灾工作;负责工矿商贸等行业安全生产综合监督管理工作;负责非煤矿山、危险化学品、烟花爆竹等行业安全生产监督管理工作。

(2)拟订应急管理、安全生产等政策措施,组织编制丹巴县应急体系建设、安全生产和综合防灾减灾规划,起草相关政策措施文件并组织实施。

(3)负责组织、指导应急预案体系建设,建立完善事故灾难和自然灾害分级应对制度,牵头组织编制全县综合和专项预案,负责应急预案衔接工作,组织开展预案演练并落实,推动应急避难设施建设。

(4)牵头建立统一的应急管理信息系统,负责信息传输渠道的规划和布局,建立监测预警和灾情报告制度,健全自然灾害信息资源获取和共享机制,依法统一发布灾情。

(5)负责组织、指导、协调安全生产类、自然灾害类等突发事件应急救援,承担全县应对一般及以上灾害指挥部工作,综合研判突发事件发展态势并提出应对建议,负责组织一般及以上灾害应急处置工作。

(6)统一协调指挥全县各类应急专业队伍,建立应急协调联动机制,推进指挥平台对接。提请衔接驻县武警部队参与应急救援工作。

(7)按照国家相关政策和规定负责消防、森林和草原火灾扑救、抗洪抢险、地震和地质灾害救援、生产安全事故救援等专业应急救援力量建设,依法依规统筹指导各乡(镇)及社会应急救援力量建设和应急保障能力建设。

(8)按照国家相关政策和省、州、县党委、政府相关规定指导消防工作,组织和指导消防监督、火灾预防、火灾扑救等工作。

(9)负责自然灾害综合监测预警工作,组织、指导自然灾害综合风险评估工作,指导协调森林和草原火灾、水旱灾害、地震和地质灾害等防治工作。

(10)负责组织、协调灾害救助工作,组织和指导灾情核查、损失评估、救灾捐赠工作,按照规定管理、分配救灾款物并监督使用。

(11)依法承担全县安全生产综合监督管理责任,指导协调、监督检查县级有关部门和各乡(镇)、景区建设、寺庙管委会的安全生产工作,组织开展安全生产督查、巡查、考核工作。

(12)按照分级、属地原则,依法监督检查工矿商贸等生产经营单位的安全生产管理工作。

(13)承担非煤矿山、危险化学品和烟花爆竹等生产经营单位安全生产准入管理。

(14)依法组织、指导生产安全事故调查处理,监督事故查处和责任追究落实情况。指导协调自然灾害类突发事件的调查评估工作。

(15)开展应急管理和安全生产方面的交流与合作,组织参与安全生产类、自然灾害类等突发事件的跨区域救援工作。

(16)制定应急物资储备和应急救援装备规划并组织实施,会同县发改局等部门建立健全应急物资信息平台和调拨制度,在救灾时统一调度。

(17)负责应急管理、安全生产、防灾减灾宣传教育和培训工作,组织和指导应急管理、安全生产、防灾减灾的科学技术推广应用和信息化建设工作。

(18)负责职责范围内的职业健康、生态环境保护、审批服务便民化工作。

(19)负责全县地震监测台(站、点)、宏微观观测点的管理和地震监测预报;负责监督管理本行政区域内建设工程抗震设防要求和地震安全性评价等震害防御工作。

(20)完成县委、县政府交办的其他任务

二、机构设置

年末独立编制机构数1个,独立核算机构数1个。2022年末在职职工人数18人,总人数较上年无变化。其中:行政人员15人保,较上年减少人,减少原因是调出3人,事业人员增加3人,增加原因是调入3人。

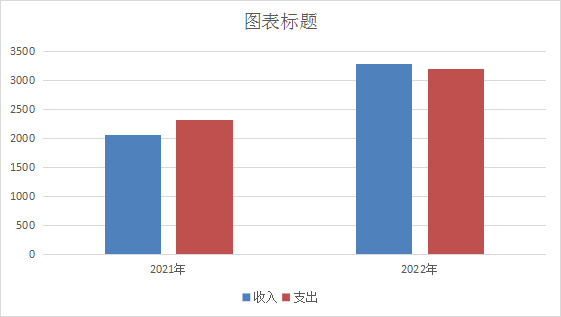

2022年度收入总计3283.62万元,与2021年相比收入增加1227.74万元,增长59.72%,主要变动原因是项目资金量增多。

支出总计3200.50万元。与2021年相比增加873.73万元,增长37.55%。主要变动原因是项目资金量增多。

(图1:收、支决算总计变动情况图)(柱状图)

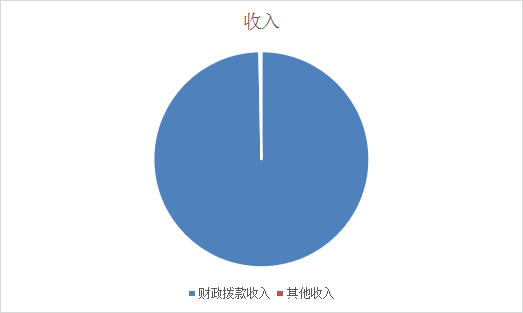

2022年本年收入合计3283.62万元,其中:一般公共预算财政拨款收入3273.62万元,占99.7%;财政其他收入10万元,占0.3%。

(注:数据来源于财务01表,仅罗列本单位涉及的收入。)

(图2:收入决算结构图)(饼状图)

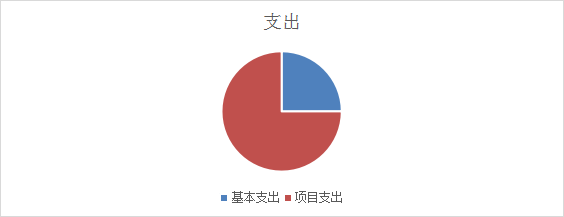

三、 支出决算情况说明

2022年本年支出合计3200.5万元,其中:基本支出799.6万元,占24.98%;项目支出2400.9万元,占75.02%。

(注:数据来源于财决04表,仅罗列本单位涉及的支出。)

(图3:支出决算结构图)(饼状图)

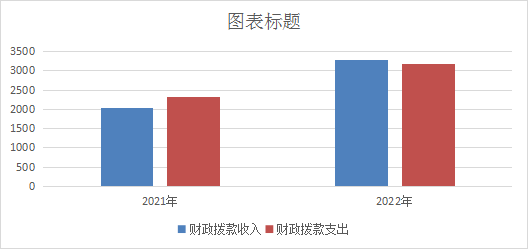

2022年财政拨款收入总计3273.62万元,2021年相比,财政拨款收入增加1242.74万元,增长61.09%。主要变动原因是财政拨款项目资金量增多。

财政拨款支出总计3179.5万元。与2021年相比,财政拨款支出总计增加868.26万元,增长37.57%。主要变动原因是财政拨款项目资金量增多。

(注:数据来源于财决01-1表)

(图4:财政拨款收、支决算总计变动情况)(柱状图)

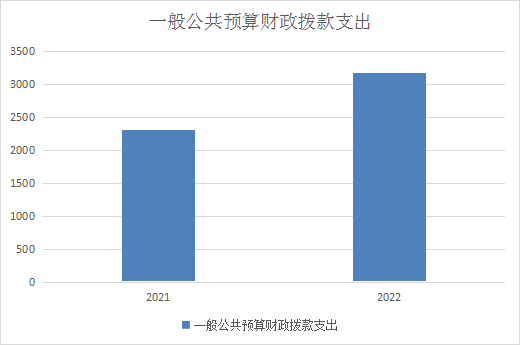

2022年一般公共预算财政拨款支出3179.5万元,占本年支出合计的99.34%。与2021年相比,一般公共预算财政拨款支出增加868.26万元,增长37.57%。主要变动原因是人员增加,一般公共预算财政拨款项目资金量增长较多。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

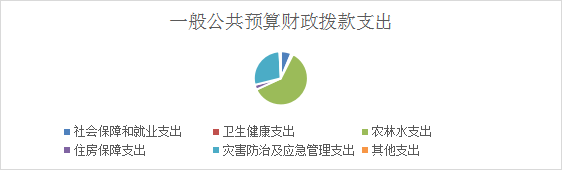

2022年一般公共预算财政拨款支出3179.5万元,主要用于以下方面:社会保障和就业支出86.62万元,占2.72%;卫生健康支出16.09万元,占0.51%;农林水支出803.22万元,占25.26%;住房保障支出40.33万元,占1.27%;灾害防治及应急管理支出384.53万元,占12.09%;其他支出11.42万元,占0.36%。

(注:数据来源于财决01-1表,仅罗列本单位涉及的全部功能分类科目,至类级。)

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2022年一般公共预算支出决算数为3179.5,完成预算**%。其中:

1.社会保障和就业: 支出决算为86.62万元,完成预算100%。其中2080505机关事业单位基本养老保险缴费支出34.9万元;2080599其他行政事业单位养老支出0.87万元。2089999其他社会保障和就业支出50.85万元。

2.卫生健康:支出决算为16.09万元,完成预算100%。其中:2101101行政单位医疗11.52万元、2101102事业单位医疗1.37万元、2101103公务员医疗补助3.2万元。

3.农林水支出:支出决算为803.22万元,完成预算100%。其中:2130234林业草原防灾减灾;2130314防汛8.00万元。

4.住房保障:支出决算为40.33万元,完成预算100%。决算数等于预算数。其中:2210201住房公积金40.33万元。

5.灾害防治及应急管理:支出决算为2221.82万元,完成预算51.65%,决算数小于预算数的主要原因是年底剩余项目资金上缴财政代管。其中:2240101行政运行386.98万元;2240102一般行政管理事务51.94万元;2240106安全监管77.62万元;2240108应急救援298.34万元;2240150事业运行43.72万元;2240199其他应急管理支出:384.53万元;2240204消防应急救援9.21万元;2240703自然灾害救灾补助94.48万元;2240704自然灾害灾后重建补助875万元。

6.其他支出:支出决算为11.42万元,完成预算100%。决算数等于预算数。其中:2299999其他支出11.42万元。

(注:数据来源于财决01-1表和财决08表,仅罗列本单位涉及的全部功能分类科目,至项级。上述“预算”口径为全年预算数。增减变动原因为决算数<项级>和全年预算数<项级>比较,与预算数持平可以不写原因。)

六、一般公共预算财政拨款基本支出决算情况说明

2022年一般公共预算财政拨款基本支出799.6万元,其中:

人员经费736.04万元,主要包括:基本工资、津贴补贴、奖金、机关事业单位基本养老保险缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、其他工资福利支出、生活补助、医疗费、住房公积金。

公用经费63.56万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、物业管理费、差旅费、维修(护)费、租赁费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、其他商品和服务支出、办公设备购置、大型修缮、物资储备、公务用车购置、其他交通工具购置。

(注:数据来源于财决07表和财决08-1表,仅罗列本单位实际支出涉及的经济分类科目。)

七、财政拨款“三公”经费支出决算情况说明

2022年“三公”经费财政拨款支出决算为7.27万元,完成预算80.78%,较上年减少6.08万元,下降89.32%。决算数小于预算数的主要原因是本年三公经费压减、公务用车运行维护费多从相关工作经费总支出为其他交通费用。

(注:上述“预算”口径为全年预算数,包括一般公共预算和政府性基金预算财政拨款支出决算情况。)

2022年“三公”经费财政拨款支出决算中,公务用车购置及运行维护费支出决算4万元,占65.79%;公务接待费支出决算3.27万元,占53.78%。具体情况如下:

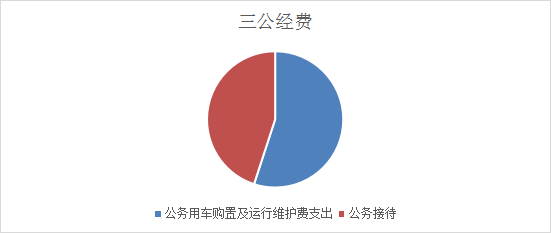

(图7:“三公”经费财政拨款支出结构)(饼状图)

1.公务用车购置及运行维护费支出4万元,完成预算100%。公务用车购置及运行维护费支出决算比2021年减少60.95万元,下降93.84%。主要原因是公务用车运行维护费多从相关工作经费总支出为其他交通费用。

其中:截至2022年12月底,单位共有公务用车2辆,其中:其他用车2辆。

公务用车运行维护费支出4万元。主要用于负责组织和指导各乡(镇)、各部门应对安全生产类、自然灾害类等突发事件和综合防灾减灾救灾工作;负责组织、指导、协调安全生产类、自然灾害类等突发事件应急救援,承担全县应对一般及以上灾害指挥部工作,统一协调指挥全县各类应急专业队伍,建立应急协调联动机制,推进指挥平台对接。组织、指导自然灾害综合风险评估工作,指导协调森林和草原火灾、水旱灾害、地震和地质灾害等防治工作。负责组织、协调灾害救助工作,组织和指导灾情核查、损失评估、救灾捐赠工作,按照规定管理、分配救灾款物并监督使用。组织开展安全生产督查、巡查、考核工作。负责应急管理、安全生产、防灾减灾宣传教育和培训工作,组织和指导应急管理、安全生产、防灾减灾的科学技术推广应用和信息化建设工作。

所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

2.公务接待费支出3.27万元,完成预算62.6%。公务接待费支出决算比2021年增加0.14万元,增长4.47%。主要原因是上级部门检查较多,接待次数增多。其中:

国内公务接待支出3.27万元,主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待19批次,117人次(不包括陪同人员),共计支出3.27万元,具体内容包括:用于接待上级主管部门检查工作。

2022年政府性基金预算财政拨款支出0万元。

2022年国有资本经营预算财政拨款支出0万元。

2022年,丹巴县应急管理局机关运行经费支出63.56万元,比2021年增加2.28万元,增长14.98%。主要原因是本年人员增加。

(注:数据来源于财决附03表)

2022年,丹巴县应急管理局政府采购支出总额0万元,

(注:数据来源于财决附03表)

截至2022年12月31日,丹巴县应急管理局共有车辆2辆,其中:其他用车2辆,其他用车主要用于负责组织和指导各乡(镇)、各部门应对安全生产类、自然灾害类等突发事件和综合防灾减灾救灾工作;负责组织、指导、协调安全生产类、自然灾害类等突发事件应急救援,承担全县应对一般及以上灾害指挥部工作,统一协调指挥全县各类应急专业队伍,建立应急协调联动机制,推进指挥平台对接。组织、指导自然灾害综合风险评估工作,指导协调森林和草原火灾、水旱灾害、地震和地质灾害等防治工作。负责组织、协调灾害救助工作,组织和指导灾情核查、损失评估、救灾捐赠工作,按照规定管理、分配救灾款物并监督使用。组织开展安全生产督查、巡查、考核工作。负责应急管理、安全生产、防灾减灾宣传教育和培训工作,组织和指导应急管理、安全生产、防灾减灾的科学技术推广应用和信息化建设工作。

所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

(注:数据来源于财决附03表,按单位决算报表填报数据罗列车辆情况。)

(四)预算绩效管理情况

根据预算绩效管理要求,本单位在2022年度预算编制阶段,组织对安全生产专项经费2022、自然灾害救灾资金项目(项目名称)等18个项目开展了预算事前绩效评估,对18个项目编制了绩效目标,预算执行过程中,选取18个项目开展绩效监控,组织对18个项目开展绩效自评,绩效自评表详见第四部分附件。

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.其他收入:指单位取得的除上述收入以外的各项收入。主要是其他收入反映下级政府收到的上级政府的其他专款补助收入。

3.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

4、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

5.社会保障和就业:指政府在社会保障与就业方面的支出。其中有2080505机关事业单位基本养老保险支出、2080599其他行政事业单位养老支出、2089999其他社会保障和就业支出。

6.卫生健康:指政府卫生健康方面的支出。其中:2101101行政单位医疗、2101102事业单位医疗、2101103公务员医疗补助。

7.农林水支出:指政府农林水事务支出。其中:2130314防汛。

8.住房保障支出:住房保障:指政府用于住房方面的支出。其中有2210201住房公积金。

9.灾害防治及应急管理支出:反映政府用于自然灾害防治、安全生产监管及应急管理等方面的支出。其中:2240101行政运行;2240102一般行政管理事务;2240104灾害风险防治;2240106安全监管;2240108应急救援;2240150事业运行;2240199其他应急管理支出;2240204消防应急救援;2240703自然灾害救灾补助;2240704自然灾害灾后重建补助;2249999其他灾害防治及应急管理支出。

10.其他支出:反映不能划分到其余功能科目的其他政府支出。其中:229999其他支出。

(解释本部门决算报表中涉及的全部功能分类科目至项级,不涉及的科目请自行删除。请参照《2021年政府收支分类科目》增减内容。)

11.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

12.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

13.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

14.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(名词解释部分请根据各部门实际列支情况罗列,并根据本部门职责职能增减名词解释内容。)

部门预算项目支出绩效自评表(2022年度)

第五部分 附表

承办单位:丹巴县人民政府办公室

主办单位:丹巴县人民政府

网站备案号:蜀ICP备19014711号-1 川公网安备:51332302513326号 网站标识码:5133230009

网站地图

网站地图

联系我们

联系我们

网站声明

网站声明